sont un instrument de crédit accepté comme paiement en remplacement de l’argent comptant. Toutefois, le niveau de sécurité dépend du type de chèque émis. C’est pourquoi il est important de connaître les différences entre un chèque bancaire et un chèque rond.

A découvrir également : Comment connaître le capital social d'une société

Différence entre chèque bancaire et circulaire

Les chèques sont généralement une solution sécurisée, utilisée comme moyen de paiement alternatif au comptant. En particulier pour les grandes transactions commerciales, le chèque est généralement le mode de paiement le plus utilisé. De plus, il n’est pas toujours nécessaire d’être titulaire d’un compte courant. Dans le cas de chèques circulaires, par exemple, ils peuvent être émis à partir de n’importe quel comptoir bancaire, qu’ils soient propriétaires ou non d’un compte bancaire. Avant l’émission, la banque exige le paiement du montant par l’entité qui demande son émission.

Le problème de la sécurité de la transaction commerciale investit au contraire le créancier. La sécurité ou la « couverture » du chèque dépend, en fait, du type. Dans le cas d’un contrôle circulaire, c’est certain et sécurisé. En fait, la vérification circulaire est également appelée « argent constant ». Avec le chèque bancaire, le résultat de la transaction est menacé jusqu’à la réception réelle du titre de crédit.

A voir aussi : Vendre une maison donnée : quand est-ce possible ?

Examinons donc les principales caractéristiques et différences entre les deux titres de crédit.

Chèque bancaire : comment ça se fait

En ouvrant un rapport de compte courant, la banque livre un livret ou un livret contenant 10 ou 20 chèques marqués par une numérotation progressive. Le numéro de chèque est généralement indiqué dans le corps central, en bas à gauche, et dans le coupon ou le reçu. C’est un fait important car il permet de suivre les mouvements du titre de crédit sur le circuit bancaire. De plus, le numéro de chèque est toujours indiqué dans les contrats afin d’identifier comment payer un dépôt, un dépôt ou le solde.

Tous les chèques sont préimprimés, non transférables. Qu’est-ce que cela signifie ? Depuis plus de 10 ans, avec l’entrée en vigueur du décret législatif 231/2007 (règlement anti-blanchiment d’argent), l’utilisation de chèques de plus de 1 000 euros sans clause non transférable a été sanctionnée. Il est bon de savoir que la pénalité (décret-loi 90/2017) peut varier d’un minimum de 3 500 à 50 000 euros pour l’émission de chèques bancaires sans la clause ni le nom du bénéficiaire.

Le

dernier élément détecté est le libellé « Payer à vue ». Le bénéficiaire peut, en fait, se présenter au comptoir de la banque émettrice et demander le paiement à la vue du montant indiqué dans le chèque. Ce n’est pas d’un chèque bancaire.

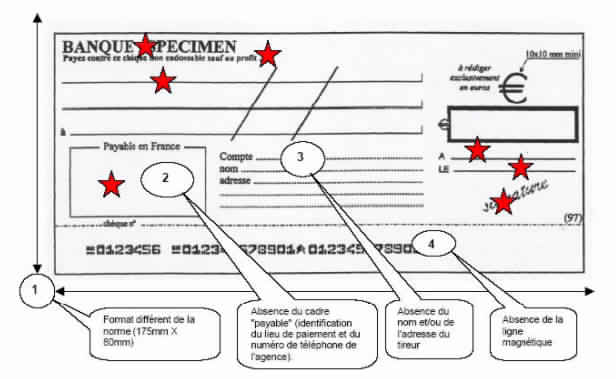

Comment remplir un chèque bancaire en 5 étapes

La compilation et l’émission d’un chèque bancaire sont apparemment simples, mais une attention particulière doit être accordée à certains aspects.

1. La date d’émission

La date doit être indiquée par jour, mois et année. À partir de ce moment, la date limite de réception du chèque et les frais en devises qui en découlent commencent. Il n’est pas possible d’indiquer une date future. Dans ce cas, les pénalités prévues pour l’émission de chèques postdatés seraient encourues. La date est un élément important. En l’absence, le chèque est nul et n’a de valeur qu’en tant que simple promesse de paiement.

2. Le lieu d’émission

L’indication du lieu est essentielle pour identifier les contrôles effectués sur le carré à partir de ceux situés à l’extérieur de la place. Les premiers ne peuvent être encaissés que dans la même municipalité dans laquelle ils sont délivrés. Les chèques hors rue peuvent être payés dans une municipalité autre que le problème.

3. Le montant du chèque bancaire

Le montant doit être indiqué en chiffres et en lettres. En haut à gauche, le montant doit être écrit en chiffres. Les décimales doivent toujours être précédées de la virgule. Il est recommandé de saisir une ligne avant le numéro afin que le montant ne puisse pas être modifié ou modifié. Dans la correspondance avec le libellé « euro », le montant doit être écrit intégralement en lettres. Par exemple, 1250,50 euros devront être appelés « mille deux cent cinquants/50 ». En cas de discrétion entre les deux entrées, le montant écrit en lettres prévaut toujours.

4. Le nom du bénéficiaire

Le nom du bénéficiaire, personne physique ou morale, doit toujours être spécifié et ne peut être omis. Le bénéficiaire doit être inscrit en correspondance avec le libellé « sur commande ».

5. La signature

Chaque titulaire de compte, lors de l’ouverture d’un rapport de compte courant, dépose sa signature à la banque. Le terme « spécimen di signature » identifie exactement la signature déposée. La signature de contrôle doit toujours correspondre à celle déposée.

Délais de réception et de révocation

Le délai de réception d’un chèque bancaire est de 8 jours pour les chèques sur la place et de 15 jours pour ceux qui sortent de la place. Le bénéficiaire dispose donc de 8 ou 15 jours pour organiser la réception du chèque afin d’éviter le retrait. Si le délai est dépassé, il sera possible de révoquer le chèque afin que les sommes reviennent à la pleine disponibilité du titulaire du compte bancaire. Dans le cas où la banque ne respecte pas l’ordre de révocation et a effectué le paiement du chèque, elle devra rembourser les sommes en faveur du titulaire du compte bancaire.

Chèque bancaire insoluble et ou données par la couverture. En fait, un chèque bancaire peut être émis même en l’absence d’une somme d’argent déposée sur le compte pour garantir la garantie. Que se passe-t-il en cas de départ ? Le bénéficiaire, dans un délai de 8 ou 15 jours, selon qu’il s’agit d’un chèque sur la place ou hors de la place, peut protester contre le chèque bancaire. L’acte de précepte doit être envoyé par un agent public, un notaire, au titulaire du compte bancaire. En cas de non-paiement dans les 10 prochains jours, vous serez inscrit au registre des manifestations de la Chambre de commerce compétente.

Vérification circulaire

Un chèque circulaire est émis en remplissant la banque du formulaire d’émission. Dans ce cas, vous n’avez pas de livret ou de livret comme des chèques bancaires. Le formulaire est en fait disponible à la banque et est rempli directement au comptoir. Les données sont les mêmes que celles du chèque bancaire.

La différence fondamentale entre les deux titres de crédit réside dans la couverture, la sécurité et la certitude du paiement. Les chèques émis directement par la banque doivent être couverts. Avant d’émettre une circulaire, la banque vérifie que les fonds disponibles sur le compte courant sont égaux ou supérieurs au montant du chèque circulaire. Par défaut, il est impossible pour la banque d’émettre un chèque.

Les exigences de vérification circulaire

- mot « chèque rond »

- signature de la banque émettrice assurant la disponibilité du montant indiqué dans le chèque

- montant

- indication de date et de lieu

- indication du bénéficiaire